Кристина Серебрякова

Руководитель аналитического отдела и брокер компании

Воздействие COVID-19 на мукомольную промышленность и торговлю зерном в 2020 году было впечатляющим. Несмотря на то, что мировой урожай пшеницы, кукурузы и ячменя в 2020/21 году довольно хороший, мировая торговля движется в непредсказуемом русле под покровом формирования стратегических запасов и COVID-ной неопределенности. Олимпийский девиз «быстрее, выше, сильнее» в этой статье будет иметь другую концепцию. История торговли 2020 года со всеми ее плюсами и минусами будет рассмотрена ниже. Год металлического быка пока обещает быть действительно бычьим для ценообразования…

Быстрее… экспортировать

“Stockpiling” became the main topic of grain trade lessons 2020. After 11 March 2020 announcement by the World Health Organization of the coronavirus pandemic and the introduction of quarantine in producing countries, wheat buying spree covered the nations.

«Формирование стратегических запасов» стало основной темой зерноторговых будней-2020. 11 марта 2020 года Всемирная организация здравоохранения объявила о пандемии коронавируса и ввела карантин в странах-производителях, что вызвало волну закупок пшеницы со стороны основных стран-импортеров.

Формирование стратегических запасов пшеницы 2020

• В июне-сентябре 2020 года египетский GASC увеличил закупки на 55%. Министерству снабжения было поручено создать стратегические запасы на шесть месяцев. При этом в последнем квартале 2020 года GASC замедлил закупки из-за стремительного роста цен на пшеницу. Средняя закупочная цена выросла на 10% в год - до $227/тонну на условиях FOB. По данным министерства снабжения, на конец декабря 2020 г. у Египта сформированы стратегические запасы пшеницы на 5,5 месяцев.

• Алжир сократил тендерные закупки. В конце сентября 2020 года правительство Алжира сообщило об установлении верхнего предела импорта в размере 4 млн. тонн мягкой пшеницы в год по сравнению с обычно импортируемыми 6 млн. тонн. Таким образом, Алжир пытается сократить расходы на закупку зерновых, чтобы смягчить влияние падения доходов от экспорта энергоносителей.

• Турция (TMO) увеличила закупки по сравнению с прошлым годом даже несмотря на более высокие урожаи местных культур и валютные проблемы. В отличие от 2019 года, TMO была активным покупателем пшеницы в ноябре и декабре 2020 года.

• Саудовская Аравия сократила закупки в основном из-за более высокого местного урожая в 2020/21 году.

• Тунис увеличил закупки почти на 30% в год - до 1,8 млн. тонн из-за более низкого урожая.

• Пакистан показал самый высокий рост закупок после того, как его запасы оказались меньше, чем ожидалось.

• В начале ноября Иордания сообщила, что ее запасов пшеницы хватит на 18 месяцев. Закупки пшеницы на тендерах в 2020 году увеличились почти на 40% в год - до примерно 1,5 млн. тонн. В конце декабря 2020 года Иордания уже закупила пшеницу для поставки нового урожая во второй половине июля 2021 года, в то время как в прошлом году закупка нового урожая была произведена в середине января. Цена оказалась на $21,5/тонну выше по сравнению с прошлым годом.

Диверсификация поставщиков пшеницы на руку Причерноморью:

• Россия увеличила свою долю в тендерах GASC на 40% в год. Иордания, в свою очередь, закупила в рамках тендеров около 240 тыс. тонн российской пшеницы, в то время как в прошлом году российское происхождение не выигрывало в указанных тендерах.

• Россия получила доступ к тендерам Саудовской Аравии и Алжира.

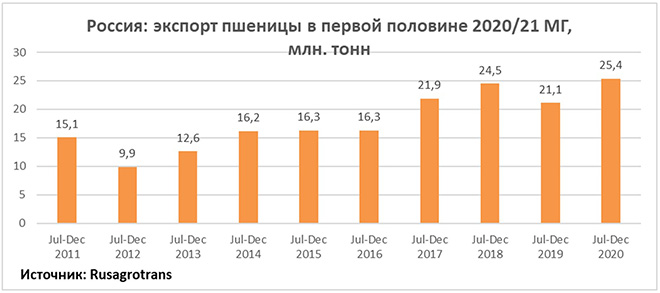

Рекордные темпы экспорта российской пшеницы

По данным Agritel, «Росстат оценил урожай пшеницы в России в 2020 году в 85,9 млн. тонн в чистом весе. Согласно минсельхозу, валовый сбор пшеницы летом 2020 года составил 88,1 млн. тонн с 28,9 млн. га, т.е. средняя урожайность оказалась выше 3 т/га. Потери, в основном из-за примесей, составили 2,5%. Такой объем - новый рекорд, ведь урожай 2017 года составил всего 85,167 млн. тонн. Разрыв с последней оценкой USDA на декабрь составляет 1,9 млн. тонн, что говорит о том, что американский минсельхоз скоро пересмотрит производство российской пшеницы в сторону увеличения». Рекордный урожай в сочетании с формированием стратегических запасов импортерами и ожидаемым введением экспортных ограничений привели к рекордным темпам экспорта российской пшеницы в первой половине 2020/21 МГ, составив 25,4 млн. тонн, + 4% по сравнению с предыдущим рекордом в 24,5 млн. тонн в июле-декабре 2018 года.

После того, как Россия объявила о введении экспортной пошлины, большинство трейдеров посчитали ее в ближайшей перспективе понижательной для ценообразования. Но она была такой лишь в течение одной недели, а затем сменила свое влияние на повышательное. Как подчеркнул СовЭкон, пошлина действительно выступает в поддержку ценам. «Думаю, нам следует вычесть 2–3 млн. тонн из объема российского экспорта-20/21 (40,8 млн. тонн)», - сказал Андрей Сизов, директор «СовЭкон». В конце декабря 2020 года СовЭкон понизил оценку экспорта пшеницы из России в 2020/21 году до 36,3 млн. тонн с ранее ожидаемых 40,8 млн. тонн из-за предстоящего налога на экспорт пшеницы. [Декабрьский USDA был на отметке 40 млн. тонн].

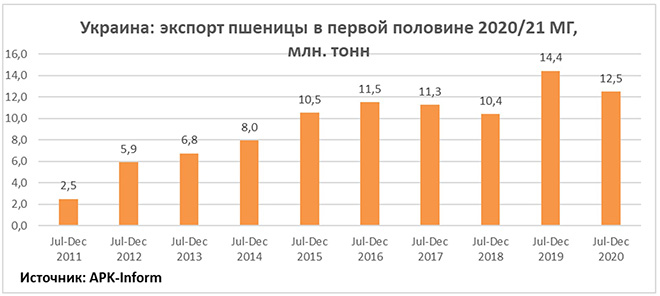

Тающие остатки для экспорта

В июле-декабре 2020 года темпы экспорта украинской пшеницы находятся на втором месте после рекорда прошлого года даже несмотря на более низкий урожай.

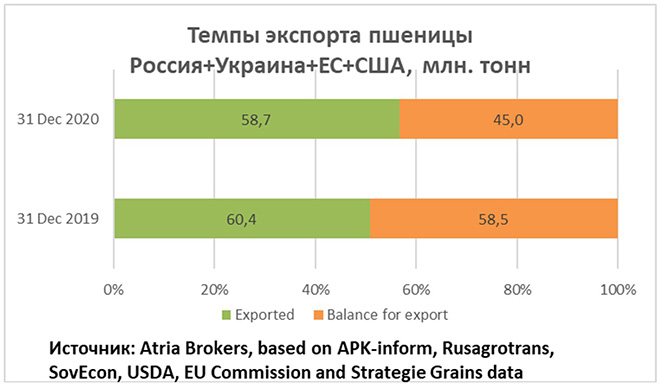

Усугубляет ситуацию и низкий европейский урожая пшеницы, пострадавший в 2020 г. из-за засухи. На конец 2020 года экспортный излишек пшеницы в России, Украине, ЕС и США вместе взятых составляет -23% в год [с учетом последнего прогноза экспорта для России от СовЭкон на 36,3 млн. тонн], что подтолкнуло фьючерсы пшеницы на CBOT в начале января 2021 года до самого высокого уровня с 2014 года.

Выше… цены

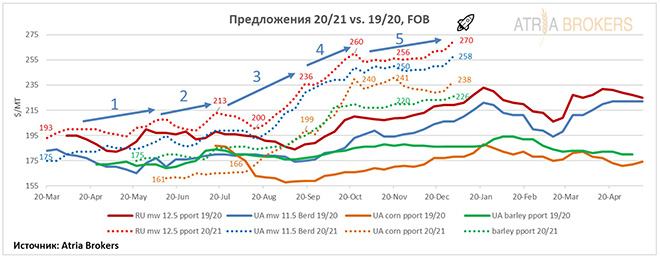

Ценовая волатильность была действительно впечатляющей в первой половине 2020/21 МГ. Мы разделим этот период на 5 частей с коротким описанием:

1) В середине июня 2020 года, как это довольно часто отмечается летом, усилились опасения по поводу дефицита влаги в Европе. Больше всего пострадали Румыния и юг Украины, где сильно пострадали посевы кукурузы. В это же время Китай согласился с тем фактом, что его запасы кукурузы истощаются, что изменило ценовой тренд на кукурузу на повышательный.

2) В середине июля появилась тревога, что урожай французской пшеницы в 2020 году составит -21% в год из-за погодных условий, а засуха может повредить урожайности аргентинской пшеницы.

3) В конце августа появилась информация о том, что российские глубоководные порты с 1 октября увеличат сборы за перевалку на ~$3/тонну [до ~ $19/тонну]. Морозы и засуха ухудшили перспективы урожая пшеницы в Аргентине, а дефицит воды в Европе и Причерноморье вызвали опасения по поводу посевной кампании озимых осенью 2020 г. Ценовая поддержка была ограничена прогнозами относительно высоких урожаев австралийской и российской пшеницы. Что касается кукурузы, рынок начал снижать прогноз урожая в Украине на 2020 год с 39-41 млн. тонн до 39-38-36 млн. тонн в августе, 33-34 млн. тонн в сентябре по сравнению с августовским и сентябрьским отчетами USDA на уровне 39,5 млн. тонн (рекорд) и 38,5 млн. тонн. Осенний график погрузки был напряженным, и фермеры не хотели продавать на растущем рынке. Дефолты всколыхнули рынок кукурузы. В то же время китайский минсельхоз немного повысил прогноз потребления кукурузы, поскольку восстановление поголовья свиней происходило быстрее, чем ожидалось.

4) В октябре 2020 года пшеница CBOT достигла самого высокого уровня с июля 2015 года, так как в России и Южной Америке сохранялся недостаток влаги в почве. Засуха вызвала опасения у трейдеров по поводу перспектив сева пшеницы в США. Рынок кукурузы взбудоражили слухи о том, что тарифная квота на импорт кукурузы в Китай может вырасти до 27 млн. тонн.

5) В ноябре усугубилась засуха в Аргентине. Украина подтвердила, что посевные площади под озимой пшеницей в стране в 2021/22 МГ самые низкие за последние 5 лет, в то время как Россия объявила о своем плане ввести квоту на экспорт зерна в размере 15 млн. тонн на 15 февраля - 30 июня 2021 г., но очень скоро было принято решение увеличить этот объем до 17,5 млн. тонн. В середине декабря 2020 года Россия добавила на этот период еще и экспортную пошлину в размере 25 евро за тонну пшеницы. Цены на кукурузу были подогреты длительными забастовками докеров в Аргентине. Засушливые условия в Южной Америке ухудшили перспективы производства в Аргентине и Бразилии, вынудив аргентинские власти 30 декабря приостановить продажу кукурузы на экспорт до 28 февраля. Более того, участники рынка были обеспокоены тем, что такая же участь может настигнуть и экспорт пшеницы.

Сильнее… изменения в политике

Формирование стратегических запасов подтолкнуло как импортеров, так и экспортеров внести множество поправок в свою политику.

Разрушение преград 2020

• В конце декабря 2020 года Марокко продлило нулевую таможенную пошлину на импорт пшеницы до 31 мая 2021 года после введения нулевой пошлины еще в середине мая 2020 года до 31 декабря 2020 года.

• В сентябре 2020 года Алжир повысил допустимый уровень повреждения пшеницы клопом-черепашкой с 0,1% до 0,5% в рамках тендеров. До этого уровень 0,1% являлся нереальным для поставщиков из России и Украины. Напомним, что в 2019 году Саудовская Аравия повысила допустимый уровень повреждения клопом-черепашкой до 0,5% (против 0% ранее).

• В начале октября 2020 года Аргентина объявила, что собирается одобрить коммерциализацию ГМО пшеницы. Но в середине октября бразильские мукомолы выступили против продажи ГМО-пшеницы, поскольку импортные расходы возрастут.

• 21 октября 2020 года, чтобы регулировать местные цены и уменьшить нагрузку на TMO / Turkish Grain Board, правительство обнулило импортные пошлины на пшеницу, ячмень и кукурузу как минимум до 31 декабря 2020 года. До этого налоги составляли 45% для пшеницы, 25% для кукурузы и 35% для ячменя. В конце декабря 2020 года правительство Турции продлило нулевую пошлину на пшеницу, ячмень и кукурузу до мая 2021 года.

• В октябре 2020 года GASC отменил сборы за мертвых насекомых, обнаруженных в импортируемой пшенице.

С другой стороны барьера

• 1 июля 2020 года правительство Украины и экспортеры подписали ежегодный меморандум о правилах торговли зерном на 2020/21 год, сохраняя правила экспорта неизменными и свободными от ограничений, кроме обычной квоты на экспорт пшеницы, которая была установлена на уровне 17,2 млн. тонн.

• В конце марта 2020 года Россия ввела экспортную квоту на пшеницу в размере 7 млн. тонн на апрель-июнь 2020 года, которая была быстро исчерпана примерно 26 апреля 2020 года. В ноябре 2020 года Россия объявила о введении с февраля квоты на экспорт зерна из России в размере 15 млн. тонн на период 15 февраля -30 июня 2020 г. 15 декабря 2020 года Россия подтвердила введение квоты на экспортные поставки пшеницы, ржи, ячменя и кукурузы, повысив квоту до 17,5 млн. тонн в период с 15 февраля-30 июня 2020 г. Также было решено ввести экспортную пошлину на пшеницу в размере 25 евро ($30) за тонну в рамках этой квоты с 15 февраля по 30 июня. Если объемы экспорта превысят квоту, налог на пшеницу вырастет до 50% от таможенной цены или 100 евро за тонну.

• 30 декабря власти Аргентины объявили, что они приостанавливают продажу кукурузы на экспорт до 28 февраля. Экспортеры опасались, что экспорт пшеницы также может быть ограничен.

В рамках последнего тендера GASC 15 декабря 2020 года средняя закупочная цена на условиях ФОБ составила около $270 /тонну, что составляет примерно +$50/тонну в год. AgResource также подчеркнули, что это - самая высокая средняя цена на условиях FOB, которую GASC заплатил с мая 2014 года. Российская пшеница утратила свою конкурентоспособность в рамках тендера GASC с поставкой 01-15 февраля. Свизан Стилл, бывший директор Solaris Commodities, отметил, что никто не хотел рисковать, предлагая без премии [самое низкое предложение российской пшеницы в рамках тендера 15 декабря 2020 года составляло $285/тонну FOB, + $23/тонну по сравнению с ценой российской пшеницы, закупленной GASC в рамках тендера 1 декабря 2020 года. Это также составило + $16/тонну по сравнению с закупленной в рамках тендера пшеницей украинского происхождения]. «Мы можем увидеть, что Франция и Австралия снова станут конкурентоспособными в конце февраля - марте, тогда как Румыния и Украина закончат свою экспортную программу к тому времени», - добавил Свизан Стилл. Вышеупомянутое высказываение в целом может быть применено к торговле пшеницей во второй половине 2020/21 года. Между тем, динамику цен пока предсказать очень сложно.

[box type="shadow" align="" class="" width=""]Факторы, на которые стоит обратить внимание:

•Итоги перезимовки пшеницы

•Официальные и неофициальные регулирования экспорта из Причерномрья и других регионов-экспортеров

•Результаты урожая австралийской пшеницы

•Сбор урожая пшеницы / кукурузы в Аргентине, урожай кукурузы в Бразилии

•Экспорт пшеницы из ЕСt

•Китайский и африканский спрос[/box]